miércoles, 13 de agosto de 2014

PRESENTACION PERSONAL

MALA PRESENTACION PERSONAL EN EL TRABAJO

"EL CAMBIO LO HACES TU"

PIENSALO.

APRENDE A SER UN EXCELENTE PROFESIONAL.

PRACTICA LA HONESTIDAD

A

una persona honesta se le reconoce ya que nunca dice mentiras, además siempre

realiza sus actos de una manera totalmente legal, Una persona honesta es

aquella que con su honestidad le aporta mucho a su comunidad, ya que le brinda

confianza y seguridad, es una persona buena gente.

A

una persona honesta se le reconoce ya que nunca dice mentiras, además siempre

realiza sus actos de una manera totalmente legal, Una persona honesta es

aquella que con su honestidad le aporta mucho a su comunidad, ya que le brinda

confianza y seguridad, es una persona buena gente.ACCIONES DE LA HONESTIDAD

Acciones

Las acciones que debemos realizar para vivir con mas esmero y cuidado el valor de la honestidad son:

- No decirle mentiras a nuestra comunidad.

- Pensar antes de actuar.

- Ayudar a las personas cuando lo necesiten.

- Aprender de los errores.

HONESTIDAD

¿Que es la honestidad?

La honestidad es una cualidad humana que consiste en comportarse y expresarse con coherencia y sinceridad, y de acuerdo con los valores de verdad y justicia. En su sentido más evidente, la honestidad puede entenderse como el simple respeto a la verdad en relación con el mundo, los hechos y las personas; en otros sentidos, la honestidad también implica la relación entre el sujeto y los demás, y del sujeto consigo mismo.

Dado que las intenciones se relacionan estrechamente con la justicia y se relacionan con los conceptos de "honestidad" y "deshonestidad", existe una confusión muy extendida acerca del verdadero sentido del término. Así, no siempre somos conscientes del grado de honestidad o deshonestidad de nuestros actos: el auto-engaño hace que perdamos la perspectiva con respecto a la honestidad de los propios actos, obviando todas aquellas visiones que pudieran alterar nuestra decisión.

sábado, 2 de agosto de 2014

AUDITORIA INTERNA

AUDITORIA INTERNA

La auditoría interna es un proceso cuya responsabilidad parte de la Alta Gerencia de las compañías, y se encuentra diseñado para proporcionar una seguridad razonable sobre el logro de los objetivos de la organización. Estos objetivos han sido clasificados en:

| ||

La función de auditoría interna ha cambiado notablemente en los últimos años, pasando de una auditoria tradicional orientada a la protección de la empresa (activos) hacia una auditoria enfocada al control de los riesgos, a fin de aumentar el valor de la organización para los accionistas.

Para ayudar a las compañías en dicha transición, nuestros profesionales tienen los conocimientos, la tecnología y la experiencia en una amplia gama de industrias, junto con un enfoque distintivo basado en riesgos, que nos hacen excepcionalmente calificados, para mejorar el rendimiento y la eficiencia de las operaciones.

Servicios

Trabajamos estrechamente con nuestros clientes para construir una auditoria interna de clase mundial proporcionando diferentes servicios tales como:

| ||

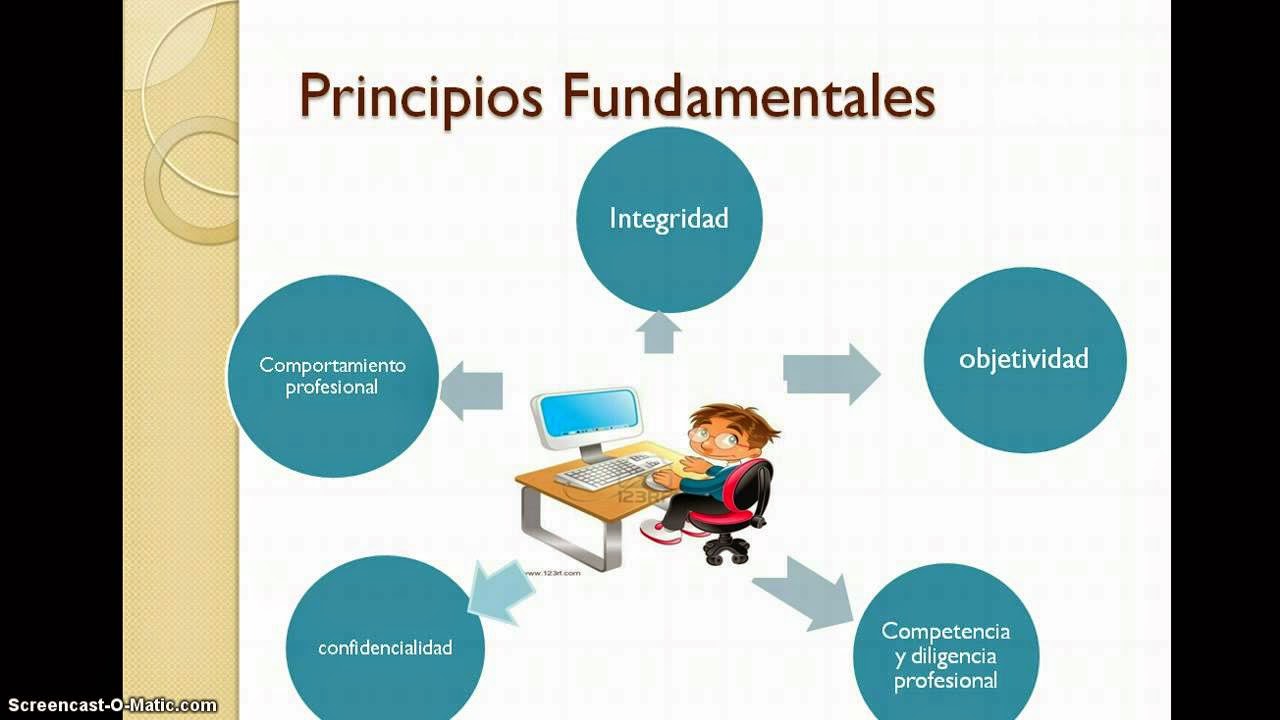

Principios de Auditoria

La auditoría se caracteriza por depender de varios principios. Estos principios deberían ayudar a hacer de la auditoría una herramienta eficaz y fiable en apoyo de las políticas y controles de gestión, proporcionando información sobre la cual una organización puede actuar para mejorar su desempeño.

La adhesión a esos principios es un requisito previo para proporcionar conclusiones de la auditoría que sean pertinentes y suficientes y para permitir a los auditores, trabajando independientemente entre sí, alcanzar conclusiones similares en circunstancias similares.

a) Integridad: el fundamento de la profesionalidad.

Los auditores y las personas que gestionan un programa de auditoría deberían:

— desempeñar su trabajo con honestidad, diligencia y responsabilidad;

— observar y cumplir todos los requisitos legales aplicables;

— demostrar su competencia al desempeñar su trabajo;

— desempeñar su trabajo de manera imparcial, es decir, permanecer ecuánime y sin sesgo en todas sus acciones;

— ser sensible a cualquier influencia que se pueda ejercer sobre su juicio mientras lleva a cabo una auditoría.

b) Presentación imparcial: la obligación de informar con veracidad y exactitud

Los hallazgos, conclusiones e informes de la auditoría deberían reflejar con veracidad y exactitud las actividades de auditoría. Se debería informar de los obstáculos significativos encontrados durante la auditoría y de las opiniones divergentes sin resolver entre el equipo auditor y el auditado. La comunicación debería ser veraz, exacta, objetiva, oportuna, clara y completa.

c) Debido cuidado profesional: la aplicación de diligencia y juicio al auditar.

Los auditores deberían proceder con el debido cuidado, de acuerdo con la importancia de la tarea que desempeñan y la confianza depositada en ellos por el cliente de la auditoría y por otras partes interesadas.

Un factor importante al realizar su trabajo con el debido cuidado profesional es tener la capacidad de hacer juicios razonados en todas las situaciones de la auditoría.

Un factor importante al realizar su trabajo con el debido cuidado profesional es tener la capacidad de hacer juicios razonados en todas las situaciones de la auditoría.

d) Confidencialidad: seguridad de la información

Los auditores deberían proceder con discreción en el uso y la protección de la información adquirida en el curso de sus tareas.

La información de la auditoría no debería usarse inapropiadamente para beneficio personal del auditor o del cliente de la auditoría, o de modo que perjudique el interés legítimo del auditado. Este concepto incluye el tratamiento apropiado de la información sensible o confidencial.

La información de la auditoría no debería usarse inapropiadamente para beneficio personal del auditor o del cliente de la auditoría, o de modo que perjudique el interés legítimo del auditado. Este concepto incluye el tratamiento apropiado de la información sensible o confidencial.

e) Independencia: la base para la imparcialidad de la auditoría y la objetividad de las conclusiones de la auditoría.

Los auditores deberían ser independientes de la actividad que se audita siempre que sea posible, y en todos los casos deberían actuar de una manera libre de sesgo y conflicto de intereses.

Para las auditorías internas, los auditores deberían ser independientes de los responsables operativos de la función que se audita. Los auditores deberían mantener la objetividad a lo largo del proceso de auditoría.

Para las auditorías internas, los auditores deberían ser independientes de los responsables operativos de la función que se audita. Los auditores deberían mantener la objetividad a lo largo del proceso de auditoría.

para asegurarse de que los hallazgos y conclusiones de la auditoría estarán basados sólo en la evidencia de la auditoría.

Para las organizaciones pequeñas, puede que no sea posible que los auditores internos sean completamente independientes de la actividad que se audita, pero deberían hacerse todos los esfuerzos para eliminar el sesgo y fomentar la objetividad.

f) Enfoque basado en la evidencia: el método racional para alcanzar conclusiones de la auditoría fiables y reproducibles en un proceso de auditoría sistemático.

La evidencia de la auditoría debería ser verificable. En general se basará en muestras de la información disponible, ya que una auditoría se lleva a cabo durante un periodo de tiempo delimitado y con recursos finitos.

Debería aplicarse un uso apropiado del muestreo, ya que está estrechamente relacionado con la confianza que puede depositarse en las conclusiones de la auditoría.

Debería aplicarse un uso apropiado del muestreo, ya que está estrechamente relacionado con la confianza que puede depositarse en las conclusiones de la auditoría.

El Auditor debe tener Interés y aptitud por la investigación

Los temas de investigación surgen de diversas formas y para descubrirlos se necesita interés por la investigación, una actitud dinámica y reflexiva respecto a los diferentes conocimientos existentes en cada profesión, tema, duda o inquietud que se quiera investigar.

Motivación para el éxito: El tiempo pasa.

Todo auditor debe tener motivación y no dejar pasar el tiempo, ya que una empresa depende de su trabajo y opinión para la tomas de decisiones. Así que tu decides ser un auditor que dejara pasar el tiempo o un auditor que aprovechara el tiempo.

Tu actitud lo es todo

Di hoy a tus seres queridos cuanto los amas. Como también trata bien a tus compañeros de trabajo, el éxito de todo profesional depende de cual sea tu actitud.

El poder de la actitud (Lead India - The Tree).

Aunque la actitud para cambiar las cosas está en el interior de cada uno de nosotros, los retos más difíciles requieren del compromiso y esfuerzo de todos.

REFEXICON PARA TENER EXITO: SER COMO EL RIO QUE FLUYE

Muchas veces el desanimo y el sentirnos sin valor de lucha, nos puede hacer fracasar por lo cual te invito a tomar en cuenta esta reflexión para que logres el éxito y seas un buen emprendedor.

Importancia de una Auditoría Externa enfocada en Riesgos

El Auditor actual debe prestar mayor importancia al conocimiento sobre el negocio y la industria del cliente, y sus interacciones con su ambiente, teniendo en cuenta que dentro de ese ambiente complejo se generan riesgos que al materializarse pueden afectar el negocio de la compañía de forma significativa, hasta el punto de poner en riesgo la continuidad del negocio.

Un enfoque en riesgos le permitirá al Auditor identificar riesgos de negocio, fraude y procesos, y evaluar el diseño y la afectividad de los controles que los mitigan.

Ese no es mi problema

El trabajo en equipo es aportar el extra para beneficio de todos. Esto hace mejor a la organización y a quienes trabajan en ella, logrando un excelente clima organizacional. El empleado motivado trabaja mejor.

Norma Internacional de Auditoría 210 - NIA 210

La Norma Internacional de Auditoría 210 trata de las responsabilidades del auditor para acordar los lineamientos y términos del trabajo de auditoría con la administración, o quienes estén encargados del gobierno corporativo.

Dentro de este acuerdo se establecen también las precondiciones para la auditoría y las responsabilidades de la administración o quienes estén a cargo de la entidad.

Norma Internacional de Auditoría 200 - NIA 200

Esta norma de auditoría expone las responsabilidades del auditor independiente al momento de llevar a cabo una auditoría de estados financieros basándose en las normas internacionales.

Expone los objetivos generales del auditor independiente y explica la naturaleza y el alcance de la auditoría diseñada para cumplir dichos objetivos. Asimismo se presentan los requisitos estableciendo las responsabilidades generales del auditor independiente para cumplir con la norma.

viernes, 1 de agosto de 2014

Qué es Auditoría

Este video me llamo mucho la atención y quiero compartirlo con ustedes debido a que, si el auditor no adquiere conocimientos existe riesgos informáticos y tecnológicos.

¿Qué es la Auditoría?

A través del siguiente video se explicará el concepto de auditoría, así como la importancia que tiene dentro de las organizaciones.

Suscribirse a:

Comentarios (Atom)